馬修颶風 已經闖入佛羅里達海岸 在錘擊海地之後。 接近2的人被要求撤離以逃避風雨。

雖然任何生命損失將是最大的擔憂,但預計颶風將對建築物和基礎設施造成嚴重破壞,使佛羅里達人背負著重大損失 - 一些人投保了,一些人沒有。

對於這個領域的4風暴類別 - 因為它被認為是一度 - 經濟混亂 據彭博社報導,預計成本將從5億美元增加到15億美元。 風暴後來被降級為3類。

房地產分析公司CoreLogic 估計 佛羅里達州的954,000住宅不僅可能受到4類風暴造成的浪湧損害風險,南卡羅來納州,北卡羅來納州和佐治亞州將面臨更多風險。

那麼誰來支付呢?

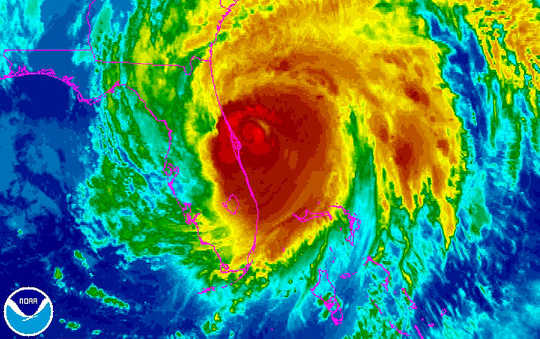

看到颶風馬修在這個紅外圖像中從佛羅里達州的東海岸向上移動,這個圖像來自NOAA的GOES-East衛星。 NOAA

看到颶風馬修在這個紅外圖像中從佛羅里達州的東海岸向上移動,這個圖像來自NOAA的GOES-East衛星。 NOAA

第一道防線

氣候變化的一個後果是 極端天氣事件 更頻繁地發生,可能更頻繁地造成災難性損害。 根據 世界經濟論壇的2016全球風險報告極端天氣事件排名第二,是未來全球穩定面臨的最可能威脅。 我對金融機構安全性和穩健性的研究表明,這種趨勢也可能威脅到保險業的穩定性。

處理這些費用的第一道防線是在佛羅里達州經營的保險公司,該公司將在未來幾周和幾個月內忙於評估和支付被保險人家庭和企業主的保單索賠。

但佛羅里達州的大多數財產保險公司 相對較新 因為在2005颶風威爾瑪之後市場經歷了根本性的重組,從大型國家保險公司轉向小型保險公司幾乎完全專注於國家。 威爾瑪在保險損失方面造成了12.3十億美元(以2015美元計), 排名第五 美國最昂貴的颶風之一。

這使得下一道防線,再保險公司變得更加重要。

保險公司向再保險公司購買備用保單,以減少他們在極端天氣事件中需要潛在大額支付的保險索賠風險。 這使得公司可以減少對個人索賠的責任,並通過更多樣化實現降低的整體風險敞口。

然而,所有這些政策的成本都在上升,因為用於對政策進行定價的歷史和數學模型是在最近和更嚴重的風暴中。

如果未來與天氣相關的事件對保險公司的影響比過去更高,那麼歷史數據和傳統政策定價模型可能無法支持該行業的股權估值,足以使公司保持財務穩定。 換句話說,企業可能沒有足夠的財政火力來應對未來的災難。

因此,雖然保險公司,再保險公司及其監管機構試圖開發更好的模型和工具來管理氣候和其他災難性風險,但全球金融市場已經提供了一些緩解。

貓拯救了

發行災難(又稱“貓”)債券已成為保險業的重要資金來源,也是將一些最大風險轉移給資本市場投資者的有效工具。

基本上,貓債券就像大多數債務證券一樣,發行人(在這種情況下是保險公司或再保險公司)獲得投資者的融資(託管),以換取定期的息票支付和最終的本金回報。 與此類債務的不同之處在於,如果因颶風或地震而發生超過預定金額的損失,發行人可以延遲或跳過利息和/或本金,而債券持有人則承擔損失。可以是實質性的。

然而,在接近零的利率環境下,投資者已經從與巨災債券相關的較高收益率中獲益。 和 幾隻貓債券 因颶風或地震而遭受損失,使他們(到目前為止)對他們的持有者非常有益。

而那些有吸引力的回報增加了對這些債券的需求,並推動了債務的發行。 目前,還有 價值12億美元的巨災債券 至少有一些暴露在佛羅里達風暴中。 這超過了所有22億美元債券的一半以上。 (在5.55中,只有10億美元的債務尚未償還。)

但這些債券 並非完全免疫 金融危機或自然災害。 有些人認為美好的時光可能會像佛羅里達市場一樣結束 非常依賴 關於再保險和貓債券,這意味著養老金計劃和其他債務持有人 可能面臨重大損失 萬一受到極大傷害。

洪水損失

這些類型的保險 通常 僅涵蓋颶風造成的與風有關的損害。 然而,這種風暴也與廣泛的洪水有關。 這完全由不同類型的保險所涵蓋。

由聯邦緊急事務管理局(FEMA)管理的國家洪水保險計劃(NFIP)與多家保險公司合作,為已加入NFIP並遵守完善的洪氾區管理標準的社區的個人和企業提供洪水保險。

這是公私合作的一個例子 可以延長 幫助抵御其他極端威脅。 例如,路易斯安那州最近的洪水 估計 導致經濟損失在XMUMX十億到十億XXX之間。

聯邦緊急事務管理局提供的資源有限,無法幫助那些經常面臨嚴重經濟損失的無保險人士。 根據 美國進步中心,FEMA向社區和個人提供了大約10億美元的財政援助,或者從67到200,每位美國居民約為2005。

沒保險,沒問題?

但是誰在沒有保險的情況下付錢? 例如,在最近的路易斯安那州洪水氾濫中 模型建議 80受損房屋的百分比沒有洪水保險。

在佛羅里達州,公民財產保險涵蓋了在公開市場上找不到保險的房主。 據報導,這家國營公司已經花了十年時間 增加儲備 並減少它涵蓋的政策數量。

根據Citizens的說法,它可以幫助它處理7.5-in-1一年的風暴,而不必向業主徵收新的評估,這可以幫助它處理100-in-XNUMX年風暴。

未來會有更多的極端情況

對於保險公司及其再保險公司,社區,納稅人以及潛在的資本市場投資者來說,極端天氣是昂貴的。

隨著氣候變化增加風暴的頻率及其嚴重程度,它只會變得更加昂貴。

雖然可以採取更多措施來改善風險定價和風險管理,但減緩氣候變化對於我們繼續生存並從未來的災難中恢復過來的能力至關重要。

關於作者

Carolin Schellhorn,財務助理教授, 聖約瑟夫大學

相關書籍:

at InnerSelf 市場和亞馬遜