儘管經歷了大衰退六年的“復甦”,但在經濟增長緩慢和就業創造中期的情況下,美國的中產階級仍然在經濟上陷入困境。

美聯儲接近零利率 在2008和2009幾乎陷入自由落體之後,它幫助穩定了經濟,但該政策即將結束,預計今年至少會有四分之一的加息,而2017和2018則更多。

那麼,一旦美聯儲的慷慨開始消失,什麼才能支撐經濟?

我一直在探索關鍵的經濟數據 - 從生產力和住房到工資增長和消費者支出 - 以更好地了解我們前進的方向以及擺脫這種從不到低增長的環境所需的條件,一些有害的國家經濟學家稱 長期停滯。 數據清楚地表明,為什麼需要認真關注以促進更快的增長,更具競爭力的經濟以及為美國家庭提供更多機會。

我認為,只有一個機構能夠做點什麼:國會。

停滯不前的增長和生產力

在大多數復甦中,經濟增長乏善可陳。

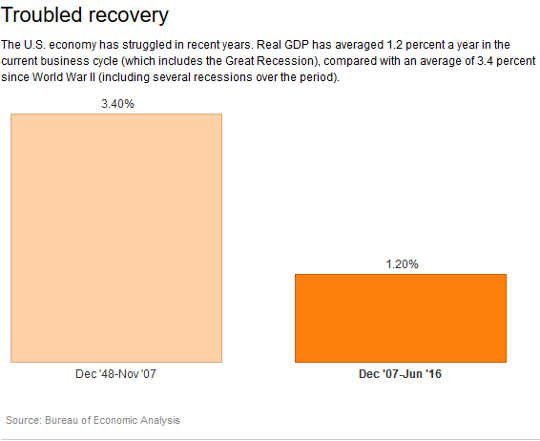

國內生產總值已擴大 自年初以來,年平均通脹調整後的利率僅為2% 不景氣 在2009的第二季度結束時,遠遠低於3.4從第二次世界大戰後的第一次經濟衰退開始到12月1948(當時最近的經濟衰退開始時)的2007百分比。 在過去的三個季度到六月之間,經濟幾乎沒有變化,經濟增長 貧血1%左右.

以通貨膨脹調整後的每小時產出增長衡量的生產率增長是推動經濟強勁增長的關鍵,因為這意味著工人在相同的時間內做得更好。 然而 生產率 從6.6的第二季度到2009的第二季度,僅增加了2016百分比。 這相當於每年平均0.9百分比,是我們從2.3到1948所經歷的2007百分比的一小部分。

以通貨膨脹調整後的每小時產出增長衡量的生產率增長是推動經濟強勁增長的關鍵,因為這意味著工人在相同的時間內做得更好。 然而 生產率 從6.6的第二季度到2009的第二季度,僅增加了2016百分比。 這相當於每年平均0.9百分比,是我們從2.3到1948所經歷的2007百分比的一小部分。

房屋尚未恢復

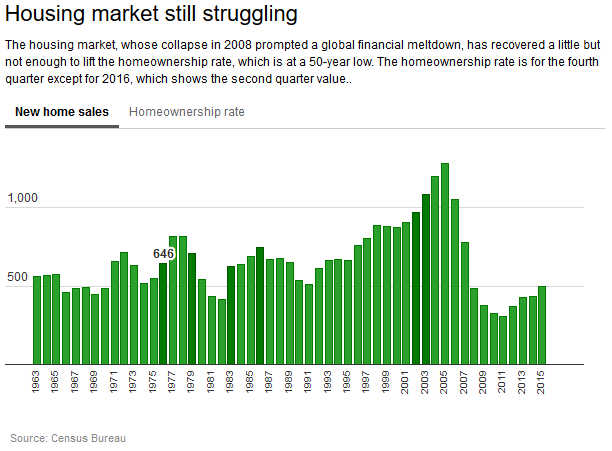

在考慮恢復起飛的原因時,住房值得特別關注 通常會促進經濟增長 經濟衰退之後。 這次不行。

新單戶住宅的銷售近年來一直在上升,但仍遠低於大蕭條之前的歷史平均水平,將房屋所有權降至50年度的低點。 與400,000到2011之間的2015相比,698,000到1963的銷售額平均每年約為2007。

雖然最近幾個月的步伐有所增加 - 年增長率達到了 609,000 在8月份 - 仍然不足以阻止房屋所有權率下滑 62.9% 在第二季度,從下來 67.8% 在2007結束時。

住房支出下降 7.7% 在2016的第二季度,與今年前三個月相比。

住房支出下降 7.7% 在2016的第二季度,與今年前三個月相比。

住房恢復緩慢的原因之一 - 市場崩潰是大蕭條的主要原因 - 就業增長基本保持溫和。 儘管總體失業率急劇下降,但許多人仍在尋找好工作 4.9百分比的八年低點.

從6月2009到8月2016的平均年度就業增長率僅為1.4%,遠低於從12月1.9到12月1948的2007百分比的長期平均值。

雖然有 8月份新增13.6萬個工作崗位 與6月2009相比 - 意味著經濟重新獲得了經濟衰退期間和經濟衰退後的所有經濟損失 - 這些收益和相對較低的失業率掩蓋了許多人仍無法找到他們想要的工作。 失業率意味著8月份有大約1億人失業 另一個7.8萬 由於經濟原因(他們本來喜歡全職工作)或失業而想找工作但是沒有計入官方稅率,因為他們在前四周沒有看到他們。

和色彩社區 失業率仍然較高 比白人。 非洲裔美國人的失業率為8.1%,而西班牙裔美國人的失業率為5.6%,而白人則為4.4%。

工資增長,收入不平等和債務

這些低迷的就業增加意味著雇主提高工資的壓力較小。 工資增長緩慢意味著消費者支出減少 - 這通常會彌補 超過GDP的三分之二.

事實上,工資幾乎跟不上價格上漲的步伐。 通貨膨脹調整後的生產和非監管工人的每小時收入 - 約佔80勞動力的百分比 - 自6月4.5以來僅增加了約2009%。 這相當於過去七年的年增長率僅比通貨膨脹率高出0.6%。

低工資增長使收入不平等處於非常高的水平。 最近的一份報告提供了一些好消息:實際家庭收入中位數增長了 5.2%, 從53,718的US $ 2014到56,516的$ 2015 - 有史以來最快的年度增長可以追溯到1968。 通脹調整後 2007的收入中位數仍然較高 比在2015。

美國中產階級只是在慢慢獲得成功,因為富裕階層的人獲得了更大的收益 收入差距 堅持不懈 在2015中, 最高5百分比 收入者佔22.1總收入的百分比,而11.3佔最低收入百分比的百分比。 在40中,頂部的那些人獲得了1967百分比,而17.2百分比則獲得了最低的14.8百分比。

這種工資增長的缺乏也使得家庭難以從一大堆債務中挖掘出來,這進一步導致了對住房和其他項目的有限支出。 家庭債務相當於105.2第二季度稅後收入的2016%。 雖然這比135第四季度2007百分比的峰值有所下降,但目前的水平仍遠高於50之前2002年度所觀察到的任何債務水平。

此外,一些特別昂貴的信貸形式也在增長。 分期償還債務 - 主要是學生和汽車貸款 - 已從6月14.6的稅後收入的2009百分比增長 去年6月份達到19.2% - 自1968記錄開始以來的最高份額。

不出所料,消費者支出增長一直處於中等水平,自大衰退結束以來,平均每年僅增加2.3百分比,遠低於從3.5到1948的2007百分比的長期平均值。

公司持觀望態度

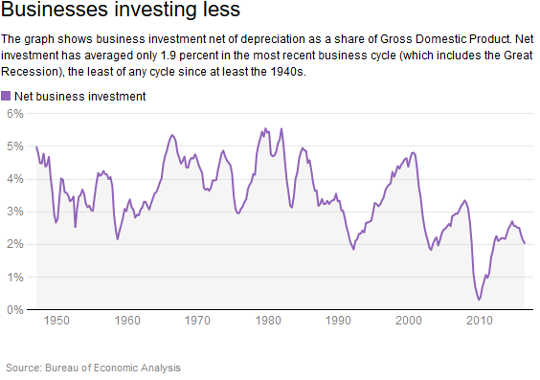

由於他們的消費者仍然陷入債務,他們的錢包收益甚微,因此企業很少有投資理由。

淨投資 - 公司在新資本資產上花費而不是更換過時的項目 - 自1.9結束時經濟衰退開始以來,平均佔GDP的2007百分比。 這是第二次世界大戰以來的最低點。

要清楚,公司有錢。 企業利潤 在大衰退結束後迅速恢復並自此以來保持高位。

要清楚,公司有錢。 企業利潤 在大衰退結束後迅速恢復並自此以來保持高位。

那麼這些錢到底在哪裡? 現金儲備和股東。

非金融公司平均持有 所有資產的5.2百分比現金 - 按歷史標準衡量的高比率。 與此同時,他們平均花費了 99稅後利潤在股息支付和股票回購中的百分比 自大衰退開始以來,讓股東們保持高興。

呼吸室

由於消費者不能花錢而因為他們不願意花錢而且因為他們不願意花錢,所以國會有責任支持經濟和勞動力市場。

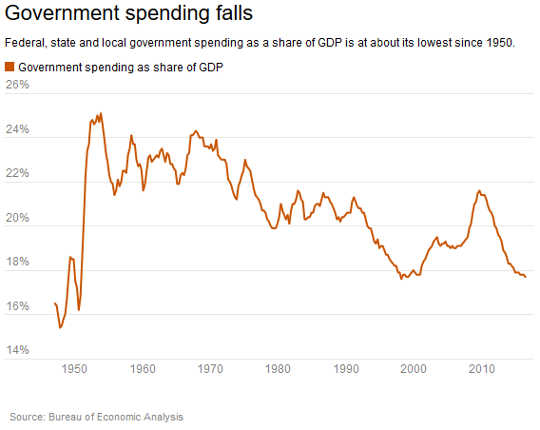

然而 聯邦, 州和地方 政府支出一直在下降。 他們在商品和服務方面的總支出佔GDP的比例是17.7第二季度的2016百分比,是1998以來的最小份額。

不過,國會現在有迴旋餘地。 無黨派的國會預算辦公室在8月份估計,聯邦政府將有赤字 3.2佔GDP的百分比 對於會計年度2016。 這比近年來要小得多,包括2009的赤字 9.8佔GDP的百分比 - 自第二次世界大戰以來最廣泛的。

不過,國會現在有迴旋餘地。 無黨派的國會預算辦公室在8月份估計,聯邦政府將有赤字 3.2佔GDP的百分比 對於會計年度2016。 這比近年來要小得多,包括2009的赤字 9.8佔GDP的百分比 - 自第二次世界大戰以來最廣泛的。

萎縮的赤字以及政府近乎創紀錄的低借貸成本,可以提供足夠的喘息空間,專注於促進長期經濟增長和共同繁榮的有針對性的有效政策,例如通過 投資基礎設施.

經濟和美國家庭需要國會利用這個喘息的空間來創造真正的經濟安全。

關於作者

![]() Christian Weller,公共政策和公共事務教授, 麻省大學波士頓分校

Christian Weller,公共政策和公共事務教授, 麻省大學波士頓分校

相關書籍:

at InnerSelf 市場和亞馬遜