廢除 obamacare 對兩者都至關重要 唐納德特朗普的和 共和黨的、政策平台。 當選總統自此以來 軟化 他的立場以及共和黨提出的幾項用更可行的替代方案取代奧巴馬醫改的提案。

奧巴馬醫改涉及建立人們購買保險的國家保險市場(或交易所)。 這些就像價格比較網站,人們可以在上面購買補貼保險。 人們還可以通過雇主或直接從保險公司獲得保險。

所有人都必須有保險(面臨罰款威脅),保險公司不能拒絕患有已有疾病的人或向他們收取更高的費用。 大多數州市場獨立運作,為不同州的居民提供不同的計劃。 在提供保險時,公司必須將至少 80% 的保費用於醫療保健和質量改進。

對奧巴馬醫改的主要批評包括保費上漲和可用政策減少。 在沒有替代方案的情況下廢除奧巴馬醫改可能會“毀滅性的後果”,根據愛荷華州保險專員的說法。 由於病人在保險結束前急於接受治療,人們的保險將受到干擾,保險公司將面臨損失。

那麼,是什麼導致了奧巴馬醫改的問題,需要解決哪些問題,以及奧巴馬醫改的替代方案會是什麼樣子呢?

保費上漲,選擇減少

近年來,奧巴馬醫改越來越受歡迎。 保險費將 據說 25年增長了2017%。隨後, 接近一半 美國大選中 的出口民意調查受訪者認為奧巴馬醫改“走得太遠了”。 保險公司也認為他們是 賠錢 關於奧巴馬醫改。 2016 年麥肯錫公司 report 表明 41 年保險公司在 2014 個州的奧巴馬醫改交易中遭受了損失。

保險公司也正在退出奧巴馬醫改市場,轉而選擇專注於雇主贊助的計劃。 所以,一些州也有 保險選擇較少。 聯合醫療保健 (UnitedHealthcare) 正在退出大多數奧巴馬醫改市場,僅保留在 撮 2017 年的州數。 安泰 將停止在其服務的 11 個州中的 15 個州提供保險。

美國國會預算辦公室 預計43年政府對消費者的補貼將達到2016億美元。這些補貼隨著保費的增加而增加,進一步擠壓醫療保健預算。 鑑於現有的預算赤字,這顯然是不可持續的。

共和黨已經制定了奧巴馬醫改的詳細替代計劃。 更好的方式 和 CARE法案 兩者都保留了關鍵特徵,包括保險公司不能拒絕患有既往疾病的人(既往疾病規則)。

然而,他們都建議增加那些沒有維持持續保險的人的保費。 這個想法是鼓勵人們在健康的情況下註冊,這是奧巴馬醫改替代方案需要解決的第一個問題。

1.讓健康人加入保險

讓健康人加入保險並獎勵他們堅持保單的努力,旨在使公司能夠為病人提供保險而不會破產。

奧巴馬醫改當前的“個人強制令”規定每個人都必須購買保險,否則將面臨罰款,旨在促進這一點。

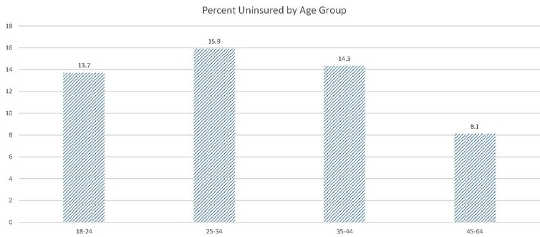

然而,太多的健康人選擇支付罰款而不是購買保險。 而沒有保險的人的總體百分比 下降 2012 年至 2016 年第一季度,不同年齡段的情況有所不同。 如圖所示,按百分比計算,25-34 歲的人沒有保險的人數多於 35-44 歲或 45-64 歲的人。 因此,從百分比來看,老年人(通常病情較重)在參保者中所佔比例越來越大,這增加了風險並迫使公司收取更高的保費以保持償付能力。

按年齡組劃分的未參保人口的百分比。 疾病預防中心

按年齡組劃分的未參保人口的百分比。 疾病預防中心

當選總統特朗普似乎希望保留既存條件部分。 然而,鑑於目前缺乏年輕、健康的入學者,這可能不可行。 政府需要通過加大對不接受某項政策的人的處罰或說服人們簽署的方式來執行個人授權。

澳大利亞和共和黨的提案可以提供一些指導。 澳大利亞的 終身健康保險 計劃以及前面提到的替代方案“更好的方式”和“關懷法案”,允許保險公司向沒有保持持續承保的人收取更高的保費。

共和黨的提案還降低了保險公司必須提供的護理水平,從而降低保費成本並吸引更多人購買保險。 《關懷法案》強制那些沒有參加默認低成本保險計劃的人,該計劃只為有限的條件提供保險。

2. 解決分散的市場問題

保險公司可以通過基於雇主的計劃、在奧巴馬醫改市場上和/或直接向消費者銷售保險。 總共 155萬元 65 歲以下的人通過就業計劃獲得保險; 12萬元 在市場上購買保險; 9萬元 在市場之外購買(直接從保險公司)。

與那些參加雇主資助計劃的人相比,在交易所購買保險的人往往有資格獲得政府補貼,而且往往病情更重、更貧窮。 藍十字藍盾 報告 奧巴馬醫改後的新參保者往往患有某些疾病,並使用更多的醫療服務。

保險公司可以通過專注於與雇主相關的計劃來減輕為奧巴馬醫改市場上過多的病人提供保險的負擔。 這減少了市場上的選擇。

一些州試圖通過激勵和懲罰來解決這個問題。 阿拉斯加有一個 再保險 類型計劃幫助保險公司支付高費用患者的費用。 內華達州 任務 保險公司參與其交易所。 澳大利亞也有一個 再保險安排 幫助保險公司承擔不良風險。 Better Way 提案將擁有 25 億美元的高風險池。 此類激勵措施有助於提高交易所參與度,而又不會危及保險公司的償付能力。

特朗普可能也有類似的政策。 他的政策平台 指 建立“高風險池,以確保未保持持續承保的個人獲得承保”。 這可能有助於減輕因保留原有條件條款而產生的壓力。

3.允許州際購買

由於麥卡倫-弗格森法案 (1945),人們通常只能從其所在州的市場購買保險,該法案允許各州在其境內監管健康保險計劃。

一些市場的保險公司很少,並且 據說,在 2017 年將只提供一個市場產品。這為其居民提供了很少的選擇。

特朗普的解決方案 是允許“人們跨州購買保險,在所有 50 個州”。 這不會解決健康人沒有保險和增加風險池的問題,但會增加選擇。 競爭加劇還可能進一步削弱保險公司的盈利能力。

4.放寬80/20規則

80 / 20規則 表示保險公司必須將至少 80% 的保費收入用於醫療保健和提高護理質量的行動; 他們必須花費 至少85% 向大型團體銷售保險時。

80/20 規則可能存在問題,因為人們對政府是否有權監管公司的盈利能力存在爭議。

該規則還限制了個別市場的競爭。 這是因為,只有公司能夠將管理費用保持在足夠低的水平,將 80% 的收入用於醫療保健,才能參與市場。 只有 (1) 成本相對較低,並且 (2) 擁有足夠的客戶以產生規模經濟,這才有可能實現。 小型保險公司缺乏規模經濟,因此無法參與。

不確定市場是否能夠盈利的保險公司將會望而卻步,因為無法保證他們能夠保留足夠的保費收入來保持償付能力。

政府可能不想讓暴利猖獗。 然而,放寬 80/20 規則可能會鼓勵更多保險公司進入保險市場。

下一步該何去何從?特朗普的立場會有幫助嗎?

特朗普的奧巴馬醫改立場正在演變,他的政策平台也很模糊。 他表示,他打算“廢除並取代”奧巴馬醫改,但取代的形式尚不清楚。

特朗普表示,他支持保險公司必須接受有既往病史的人,並允許成年子女繼續享受父母的保險的規定。 特朗普還希望通過允許人們跨州購買保險來增加選擇,但這本身並不能解決不健康人群湧向奧巴馬醫改市場的問題。

除非特朗普保留並執行個人授權,否則保留奧巴馬醫改是站不住腳的。 然而,他關於個人授權的政策尚不清楚。 顯而易見的解決方案是加大對違規行為的處罰力度,並對未能維持持續覆蓋的行為施加懲罰。 類似於澳大利亞或阿拉斯加的再保險計劃可能有助於減輕高風險客戶的影響。

最終,選擇歸結為更嚴格地執行個人授權,這可能會讓那些未能維持持續承保或眼睜睜看著奧巴馬醫改失敗的人支付更高的保費。

![]()

關於作者

Mark Humphery-Jenner,財務副教授, 新南威爾士大學

相關書籍

at InnerSelf 市場和亞馬遜