在十一月的16週末th中,G20領導飛快地布里斯班,提出為他們拍照時的歡聲笑語,批准了一些建議,提出俄羅斯總統普京的全面異樣的演出,並再次護送出來。 這一切都這麼快,他們可能不知道他們是什麼認可時,他們橡皮圖章金融穩定理事會提出的“解決方案的全球系統重要性銀行的損失吸收能力充足”,這徹底改變銀行的規則。

Russell Napier,寫在ZeroHedge,稱它為“當天的錢死了。”無論如何,它可能已經被當天存款當作金錢而死。 納皮爾表示,不像硬幣和紙幣,不能寫下來或給予“理髮”,現在存款“只是商業銀行資本結構的一部分。”這意味著它們可以被“保釋”或沒收以拯救巨型銀行從衍生賭注出錯。

而不是控制大規模和風險的衍生品賭場,新規則 優先支付銀行對彼此的衍生工具義務,領先其他人的。 這不僅包括存款,公共和私人,但養老基金是目標市場為最新的紓困在遊戲中,所謂的“救市inable”債券。

“保釋”已被出售,因為它避免了未來的政府救助,並且消除了太大而不能倒閉(TBTF)。 但它實際上使TBTF制度化,因為大銀行通過徵用其債權人的資金來保持業務。

這對於銀行家和政客來說是一個很好的解決方案,他們不想處理另一場凌亂的銀行危機,並且很高興看到它被法規處理掉了。 但是,對於公眾而言,紓困可能會產生更糟糕的後果。 如果你的稅收增加,你可能仍然可以支付賬單。 如果您的銀行賬戶或退休金被清除,您可以在街上結束或與您的寵物共享食物。

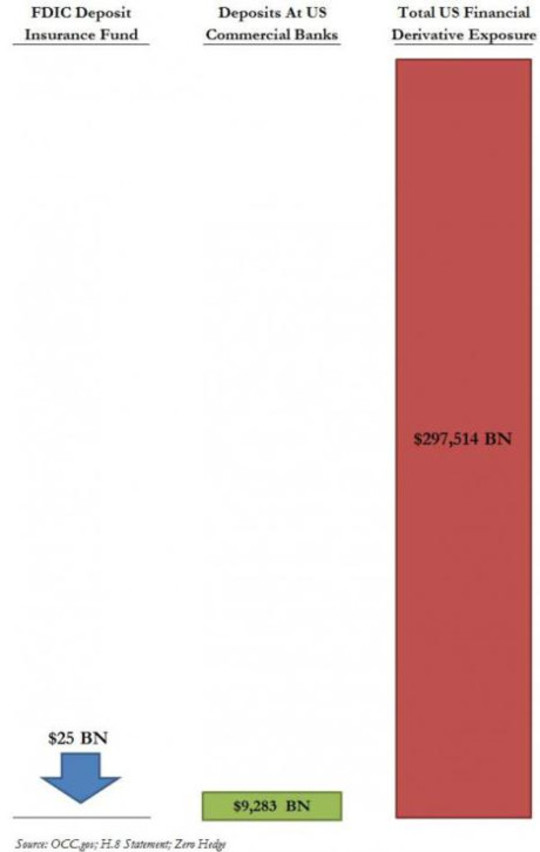

從理論上講,美元在250,000以下的存款受聯邦存款保險的保護; 但是美國和歐洲的存款保險基金資金嚴重不足,特別是在考慮衍生品索賠時。這個問題在圖表中用圖解說明 三月2013 ZeroHedge帖子:

在看了新的保釋條款和他們所代表的動力換檔之後,還有更多內容。

保釋在用簡單的英語

金融穩定委員會(FSB)目前在全球範圍內監管銀行業務的起因是一群G7財長和央行行長在1990晚期亞洲危機之後僅以顧問身份組建。 雖然不是官方的,但它的任務有效地在2008危機之後獲得了法律效力,當時G20領導人聚集在一起支持其規則。 這種儀式現在每年都會發生與G20領導rubberstamping旨在維護私人銀行體系的穩定,一般公費規則。

根據國際貨幣基金組織的一篇題為“從紓困到紓困:系統性金融機構的強制性債務重組“

[B] ail-in。 。 。 是一個決議機構的法定權力(與合同安排,如或有資本要求相對),通過減記其無擔保債務和/或將其轉換為股權來重組不良金融機構的債務。 法定的紓困權旨在實現對陷入困境的機構的迅速資本重組和重組。

語言有點模糊,但這裡有一些注意事項:

- 什麼以前稱為“破產”,現在是“解決程序。”該銀行的破產是可以通過將債務轉為資本的絕招“解決”。 資不抵債的銀行TBTF要“及時調整資本結構”與“無擔保債券”,使他們可以照常繼續下去。

- “無擔保債券”包括存款,任何銀行的最大一類無擔保債務。 破產銀行將通過將我們的資金轉化為其股權而變得具有償付能力 - 銀行股票可能在市場上變得毫無價值,或者在解決程序中被捆綁多年。

- 權力是法定的。 塞浦路斯式的沒收將成為法律。

- 正如資本主義經濟中較小的破產企業所發生的那樣,“殭屍”銀行不是讓他們的資產被拋售並關閉,而是不惜一切代價保持活力並開放營業 - 並且成本再次由我們。

最新的扭曲:通過“保釋金”債券將養老金置於風險之中

首先,他們來我們的稅收。 當政府宣布“不再救助”時,他們來到我們的存款。 當公眾對此表示強烈反對時,金融穩定理事會想出了一份“緩衝”證券,在破產前存款被犧牲。 在 其紓困方案中的最新演繹,TBTF銀行必須保持緩衝等於其風險加權資產的16-20%,其形式為在破產時可轉換為股權的股權或債券。

被稱為“或有資本債券”,“可保釋債券”或“保釋債券”,這些證券在細則中表示,債券持有人在合同中(而非被法定強制)同意,如果出現某些情況(特別是銀行的破產) ),貸款人的錢將變成銀行資本。

然而,即使20%的風險加權資產可能不足以撐起一個megabank的一大衍生品崩潰。 而我們的人還是目標市場為這些債券,這時候通過我們的養老基金。

彼得森國際經濟研究所的政策簡報中標題為“為什麼保釋證券是傻瓜的黃金“阿維納什佩爾紹德警告說,”一個關鍵的危險是,納稅人將被下了公交車推養老金領取者得救“

這不是第一次。 正如Matt Taibbi在2013年XNUMX月發表的題為“掠奪養老基金“,”公共養老基金都是一些最常見的目標吸盤被榨取的人,華爾街在碰撞前幾年傾銷其欺詐困擾的抵押貸款支持證券。“

總部位於華爾街的養老基金經理雖然在上次危機中損失了巨額資金,但未必會更謹慎地進入下一次危機。 所有的養老基金都在努力應對回報良好的承諾,現在獲得高回報通常意味著承擔風險。

除了作為長期債券持有人的養老基金和保險公司外,目前尚不清楚保釋債券會有哪些市場。 目前,大多數或有資本債券的持有者都是專注於短期收益的投資者,他們有可能在出現危機的初期跡象。 在2008持有類似債券的投資者損失慘重。 在 路透社對潛在投資者的抽樣調查許多人說他們不會再冒這個風險。 由於“擔心危機蔓延”,銀行和“影子”銀行被特別排除在紓困債券的買家之外:如果他們持有對方的債券,他們可能會一起走下去。

養老基金是否下跌顯然不是令人擔憂的問題。

支撐衍生品賭場:不要指望FDIC

在所有這些中保持不受侵犯和不受影響的是銀行對其衍生賭注的負債,這是迄今為止TBTF銀行最大的風險敞口。 據“紐約時報”報導:

美國銀行的賬面上有近10萬億美元的衍生品,他們通過交易獲得了一些最大的利潤。

當衍生品泡沫破滅時,這些最大的利潤可能會成為他們最大的損失。

2005的破產改革法案和多德弗蘭克法案都為衍生交易對手提供特殊保護,賦予他們在破產時要求抵押品以彌補損失的合法權利。 他們得到第一個dibs, 甚至在州和地方政府的擔保存款之前; 並且第一口可以消耗整個蘋果,如上圖所示。

該圖表還說明了FDIC保險基金在保護存款人方面的不足之處。 在今日美國的5月2013文章中標題為“FDIC可以處理Megabank的失敗嗎?“,Darrell Delamaide寫道:

FDIC處理的最大失敗是華盛頓互惠會在2008。 儘管資產規模超過10億美元,但與摩根大通(JPMorgan Chase)目前的307萬億美元資產,美國銀行(Bank of America)的2.5萬億美元或花旗集團(Citigroup)的2.2萬億美元資產相比,這只是一筆小額資金。

。 。 。 當全面的金融危機在那年秋天爆發並且威脅到即使是最大的銀行的償付能力時,FDIC也不可能拯救花旗集團或美國銀行。

事實上,這就是美國財政部和美聯儲不得不介入救助銀行的原因:FDIC無法勝任這項任務。 2010 Dodd-Frank法案應該確保這種情況再也不會發生。 但正如德拉邁德所寫的那樣,“有許多懷疑者認為FDIC或任何監管機構實際上可以對此進行管理,尤其是在危機爆發時,許多銀行同時受到威脅。”

所有這些花哨的步法都是為了防止TBTF銀行的擠兌,以保持他們的衍生品賭場與我們的錢。 沃倫巴菲特將衍生品稱為“金融大規模殺傷性武器”,許多評論家都警告他們是這樣 一個定時炸彈等待爆炸。 如果發生這種情況,我們的存款,我們的養老金,我們的公共投資資金將全部被沒收了也許現在是時候拉我們的錢華爾街,並建立了自己的銀行“的保釋金。” - 銀行即會服務人民,因為他們是由人民所擁有。

關於作者

艾倫布朗是一名律師,是該公司的創始人 公共銀行學院和作者的十二本書,包括暢銷書 債務網站. 。 In在 大眾銀行解決方案,她最新的書,她在歷史上和全球探索成功的公眾銀行的機型。 她200 +博客文章是在 EllenBrown.com.

艾倫布朗是一名律師,是該公司的創始人 公共銀行學院和作者的十二本書,包括暢銷書 債務網站. 。 In在 大眾銀行解決方案,她最新的書,她在歷史上和全球探索成功的公眾銀行的機型。 她200 +博客文章是在 EllenBrown.com.

本作者的書籍

債務網:關於我們貨幣體系的令人震驚的真相以及我們如何擺脫自由

債務網:關於我們貨幣體系的令人震驚的真相以及我們如何擺脫自由

作者:艾倫霍奇森布朗。

公共銀行解決方案:從緊縮到繁榮

公共銀行解決方案:從緊縮到繁榮

由艾倫布朗。

禁藥:有效的無毒癌症治療是否被抑制?

禁藥:有效的無毒癌症治療是否被抑制?

作者:艾倫霍奇森布朗。