原諒我,因為我借了。 Peg Hunter / Flickr,CC BY-NC

原諒我,因為我借了。 Peg Hunter / Flickr,CC BY-NC

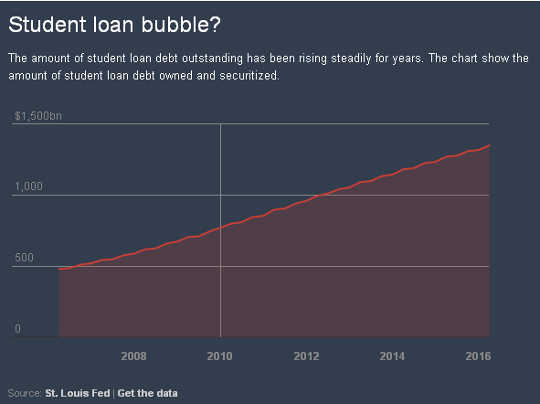

在美國的優秀學生貸款債務 達到創紀錄的1.35萬億美元 3月份比去年同期增長6%。

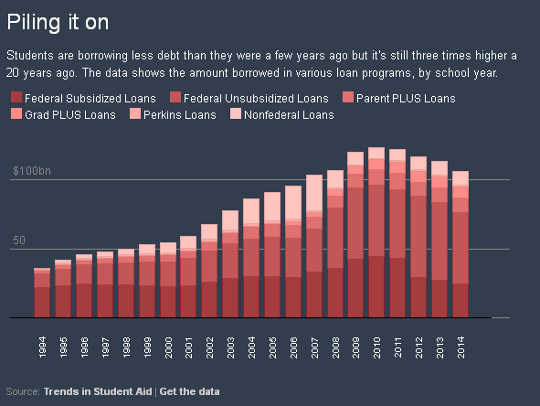

關於從政府的主要學生貸款計劃中藉款的10百萬人 - 43百分比 - 目前已落後或不再付款,其中超過三分之一是默認的。 有些學生特別危險, 比如那些參加營利性機構的人.

與此同時,美國教育部廣泛報導了貸款違約率 沒有說明 對於在還款開始後違約超過三年的借款人。 這些利率也未能解釋數百萬正在掙扎或無力償還貸款的借款人,但由於他們聲稱經濟困難延期而未包括在貸款中。

這些令人不安的數字引發了無法償還學生貸款的借款人會發生什麼的問題。

“過度困難”問題

雖然有債務但無法償還的個人經常會變成破產,但在學生貸款的情況下,這種解僱方案通常無法獲得。 這樣的債務人 必須首先表現出“過度的困難” 嚴格的標準,很少有借款人能夠滿足,而且沒有適用於破產中大多數類型的無擔保債務。

例如,只要有資格申請破產保護,信用卡債務就可以輕鬆解除。 該標準還使學生貸款債務人沒有對破產企業開放的期權類型,與債權人合作減少債務。

然而,一些學生貸款借款人可能會很快得到一些緩解。 教育部 提出了一條新規則 例如,本週,這將使被大學欺騙的學生更容易放棄他們的債務。

這是朝著正確方向邁出的一步。 但還有更多工作要做。

作為多年來一直在研究這些問題的高等教育法律學者,我們對法律和法律標準支持或傷害學生的方式特別感興趣。 根據現行破產法,美國人普遍無法履行學生貸款,這是影響數百萬借款人及其家人的問題。

這和越來越多的債務已經促成了 立法者和其他觀察員警告 另一個泡沫正在形成,可能帶來災難性的後果。

如何建立不必要的困難

如何建立不必要的困難

聯邦在學生貸款中的作用可以追溯到 1958的國防教育法案,為所有學生提供聯邦貸款。

在1965,聯邦政府從貸款轉為 擔任學生貸款的擔保人。 對2010聯邦貸款政策的徹底改革使得聯邦政府的直接貸款成為聯邦政府唯一保證的學生貸款計劃,儘管其他貸方的貸款(通常稱為私人學生貸款)仍然可用。

在1970s之前,學生貸款債務在破產程序中獲得與其他類型無擔保債務相同的待遇。 然而,人們擔心,無良借款人在醫藥和法律等領域獲得有利可圖的職位之後,已經試圖解除學生貸款。

有證據表明 沒有普遍存在的濫用模式,但國會在新西蘭國立大學指示聯邦政府擔保的貸款在還款期的最初五年內不能解除破產,沒有出現過度的困難。 國會在1976中將過度艱苦條件要求延長至七年,並且1990使該標准在整個貸款期限內適用。 在1998,國會還將不正當的困難標準擴展到了聯邦政府無法保證的私人學生貸款。

國會沒有將術語定義為過度困難,而是讓破產法院解釋其含義。 大多數法院都採用了 所謂的布倫納測試 (以著名的法院判決命名),要求學生貸款債務人進行三次放映。 首先,他們必須證明他們無法償還學生貸款並維持最低生活標準。 其次,他們必須表現出額外的情況,這使得他們極不可能能夠償還學生貸款。 最後,債務人必須證明他們已經真誠地努力支付學生貸款。

這種嚴格的標準會導致令人沮喪的結果。 例如,在一種情況下,a 破產法官否認解僱 在她的50的學生貸款債務人的過度困難下,他有無家可歸的記錄並且每個月生活在$ 1,000。

在實踐中,大多數法院 申請了 Brunner測試或類似標準,使許多學生貸款借款人在破產中解僱尤為困難。 事實上,一個 2012論文計算 99.9百分比的破產學生貸款債務人甚至沒有試圖解僱他們。 這種低百分比的原因之一可能是有資格獲得排放的困難標準。

一些法院推遲

一些法院推遲

然而,最近,一些破產法院對布倫納試驗的解釋更為寬鬆。

也許是最多的 眾所周知的例子一個審查破產決定的法官小組解除了珍妮特羅斯的學生貸款債務,這是一名患有慢性健康問題的68歲女性,一個月的社會保障收入為780。

羅斯的債權人辯稱她無法通過布倫納測試的善意分歧,因為她從未對學生貸款進行過一次自願付款。 但小組拒絕了這一論點,理由是羅斯過著節儉的生活,並且儘管她盡最大努力使她的收入最大化,卻從未賺到足夠的錢來償還學生貸款。

該小組還駁回了債權人的論點,即羅斯應該被納入一項長期的基於收入的還款計劃,該計劃將延長25年。 債權人指出,羅斯的收入如此之低,無論如何她都不需要支付任何學生貸款。 然而,存在一種可能性很小的可能性,羅斯的收入將來會增加,允許她至少支付代幣。

法院認為,將羅斯納入長期還款計劃似乎毫無意義。 法院採用普通法基本公平原則,表示“法律不要求當事人從事徒勞行為”。

羅斯案中的一名法官提出了一項單獨的意見,同意判決,但建議法院應完全放棄布倫納測試。 他認為,法院應該用破產法官“考慮所有相關事實和情況”的標準來取代它,以確定債務人是否有能力“在維持適當的生活水平的同時償還學生貸款債務”。

這樣的標準將與大多數其他類型的債務如何有資格在破產中解除資格更加一致。

到目前為止,聯邦上訴法院還沒有採取廢除布倫納測試的建議,儘管一些下級法院已經開始更加人道地應用它。 然而,布魯納檢驗是一個主觀標準,當債務人試圖在破產時解除學生貸款時,他們會遇到截然不同的結果。

邁向更人性化的標準

奧巴馬政府最近就此問題採取的行動 - 包括本週的行動 公告 關於“掠奪性”大學 - 伴隨著司法活動。

例如,在2015教育部提供 指導 當貸款持有人應“同意或不反對”涉及政府支持的學生債務在破產程序中的過度艱苦條件申請時。

該部門最近也宣布 一項倡議 解決向永久殘疾人提供貸款寬恕的問題。

在私人學生貸款的情況下, 奧巴馬政府敦促 國會提供此類貸款不再受到過度困難標準的製約。

法院和聯邦機構可以幫助人道化解決和應用過度艱苦條件標準,並為一些借款人提供更合理的選擇。 然而,最終,國會有權對破產中學生貸款債務的處理作出任何實質性的改變。

而 可能會在11月選舉之後暫停即將重新授權的高等教育法 - 聯邦高等教育政策的核心 - 為國會審查不正當困難標準提供了一個重要機會。 國會應該至少考慮廢除私人學生貸款標準。

其他選擇包括恢復對過度困難標準應適用於聯邦學生貸款的時間限制,或指示法院採取更靈活的破產解決方案,例如羅斯案中單獨提出的意見。

由於有這麼多學生貸款借款人掙扎,情況表明國會需要在公共政策和人道主義方面對這一關鍵問題採取果斷行動。

這篇文章最初出現在 談話

關於作者

![]() Neal H. Hutchens,密西西比大學高等教育教授和Richard Fossey。 他的研究重點是高等教育中的法律問題,他的獎學金的一個關鍵部分涉及與教師獨立和自治相關的問題。

Neal H. Hutchens,密西西比大學高等教育教授和Richard Fossey。 他的研究重點是高等教育中的法律問題,他的獎學金的一個關鍵部分涉及與教師獨立和自治相關的問題。

Paul Burdin被授予路易斯安那大學拉斐特分校教育學教授。 他在condemnedtodebt.org上撰寫了關於學生貸款危機和關於這一主題的博客的大量文章。

相關書籍

at InnerSelf 市場和亞馬遜

事務的中間人")